دندانپزشکان تحت چه شرایطی باید مالیات بپردازند؟

بر اساس ماده 1 قانون مالیاتهای مستقیم جمهوری اسلامی ایران، کلیه اشخاصی که به هر نحو در ایران مشغول فعالیت و کسب درآمد هستند، مشمول پرداخت مالیات بر درآمد هستند. بر این اساس، دندانپزشکان نیز که با دایر کردن کلینیک دندانپزشکی شخصی و یا همکاری با مراکز درمانی درآمدی کسب میکنند، موظف به پرداخت مالیات بر درآمد هستند.

در واقع سازمان مالیاتی، شرط پرداخت مالیات برای کلیه افراد را کسب درآمد معرفی نموده است. در نتیجه کلیه اشخاصی که در زمینه ارائه خدمات دندانپزشکی فعالیت دارند، موظف به پرداخت مالیات دندانپزشکان هستند.

بر این اساس صاحبان کلینیکها و درمانگاههای دندانپزشکی و همچنین صاحبان آزمایشگاهها و لابراتوارها و سایر فعالان در مشاغل دندانپزشکی، اعم از طبی و غیرطبی و صاحبان رادیولوژیها و موسسات بهداشتی و همچنین دندانپزشکانی که دارای مطب هستند، مکلفند کلیه تکالیف مالیاتی خود را نظیر ارائه اظهارنامه مالیاتی مربوط به عملکرد هر سال مالی حداکثر تا پایان خرداد ماه سال بعد بر اساس مقررات اعلامی سازمان انجام داده و مالیات خود را بپردازند.

تکالیف مالیاتی دندانپزشکان چیست؟

دندانپزشکان نیز همانند سایر مشمولین مالیات بر عملکرد (اعم از اشخاص حقیقی و یا حقوقی)، بر اساس گروه بندی شغلی مالیاتی خود موظف به انجام همه و یا برخی از تکالیف زیر هستند:

- ثبت نام و تشکیل پرونده مالیاتی

- پلمپ دفاتر قانونی (در صورت نیاز بر اساس گروه شغلی)

- ارائه اظهارنامه مالیاتی و بایگانی دفاتر و اسناد و مدارک مربوطه

- استفاده از پایانههای فروشگاهی و اتصال دستگاههای پوز به پایانههای الکترونیکی

- ثبت نام در سامانه مودیان (به تناسب فراخوان سازمان مالیاتی)

- معرفی حسابهای بانکی متصل به دستگاههای پوز به دارایی

- ثبت هزینهها و دریافت فاکتورهای مورد قبول اداره دارایی از تامین کنندگان مواد اولیه و تجهیزات و لابراتوارها

- انعقاد قرارداد با دندانپزشکان فعال در مراکز درمانی و مسئولین فنی مطابق با الزامات مالیاتی

- کسر و اعلام مالیات تکلیفی سایر دندانپزشکان فعال در مرکز

- ارسال لیست مالیات حقوق ماهانه کارکنان

- ارسال لیست بیمه ماهانه کارکنان

- آمادگی جهت حضور در جلسات دفاع اظهارنامه

- آمادگی جهت اعتراض و شرکت در هیاتهای حل اختلاف و تجدید نظر مالیاتی در موارد لازم

!نکته: گروه مالیاتی دندانپزشکان بر اساس حجم درآمد آنها طی دورههای مالی پیشین تعیین میشود.

الزام استفاده از پایانه فروشگاهی برای مشاغل پزشکی

بر اساس جز 2 بند ط تبصره 6 قانون بودجه 1402 کل کشور، کلیه صاحبان حرف و مشاغل پزشکی، پیراپزشکی، داروسازی و دامپزشکی و فروشندگان تجهیزات پزشکی که پروانه کار آنها توسط وزارت بهداشت، درمان و آموزش پزشکی و یا سازمان نظام پزشکی ایران صادر میشود و کلیه اشخاص شاغل در کسب و کارهای حقوقی اعم از وکالت و مشاوره حقوقی و خانواده، مکلفند از پایانه فروشگاهی استفاده کنند.

نحوه تعیین مالیات تکلیفی دندانپزشکان در سال 1402

بر اساس دستورالعمل 200/1402/3 مورخ 1402/2/27 سازمان مالیاتی در خصوص مالیات مقطوع عملکرد سال 1401، میزان مالیات مقطوع دندانپزشکانی که مشمول حکم جز 1 بند ز تبصره 6 قانون بودجه سال 1401 کل کشور بودهاند، معادل مالیات تعیین شده مطابق این دستورالعمل یا مکسوره آنها، هر کدام که بیشتر باشد، تعیین میگردد.

خوب است بدانید:

بر اساس تبصره بند 1 دستورالعمل شماره 200/1402/3 مورخ 1402/2/27 و همچنین اطلاعیه سازمان مالیاتی مورخ 1401/10/28، پزشکانی (صاحبان مشاغلی) که حسب جزء 2 بند ز تبصره 6 قانون بودجه سال 1401 کل کشور مکلف به استفاده از پایانههای فروشگاهی بوده و با توجه به اطلاعات دریافتی نسبت به نصب آن اقدام ننموده و همچنین مواردی که بر اساس اطلاعات واصله از سامانه سوت زنی مالیاتی نسبت به استفاده از پایانههای فروشگاهی اقدام ننمودهاند، مشمول استفاده از مالیات مقطوع موضوع تبصره ماده 100 نیستند.

مالیات دندانپزشکان چگونه محاسبه می شود؟

مالیات دندانپزشکان همانند مالیات پزشکان، محاسبه و مطالبه میشود. به این ترتیب مالیات دندانپزشکان متناسب با نحوه فعالیت آنها که عبارت است از همکاری با مراکز درمانی و یا سایر اشخاص حقیقی به سه روش زیر محاسبه و مطالبه میشود:

- مالیات بر درآمد حقوق دندانپزشکان

- مالیات تکلیفی دندانپزشکان

- مالیات بر درآمد مشاغل دندانپزشکی

- کدام دندانپزشکان مشمول مالیات بر درآمد حقوق هستند؟

- هرگاه دندانپزشکی به موجب انعقاد قرارداد کار در یک مرکز درمانی یا یک کلینیک شخصی استخدام شود و از طرف مقابل قرارداد، بر اساس شرایط قانون کار، حقوق دریافت نماید، مشمول پرداخت مالیات حقوق خواهد بود. از آنجا که در این موارد میان دندانپزشک و کلینیک طرف قرارداد، رابطه کارگر و کارفرمایی وجود دارد، مرکز یا کلینیک پرداخت کننده حقوق موظف به کسر درصدی از درآمد دندانپزشک به عنوان مالیات حقوق و واریز به حساب سازمان مالیاتی است.

در این گونه موارد نحوه محاسبه مالیات دندانپزشکان همانند سایر حقوق بگیران بخش خصوصی مشمول کسر معافیت مالیات حقوق و تابع ماده 86 ق.م.م است. به این ترتیب درصد مالیات دندانپزشکان برای دندانپزشکان استخدامی در سال 1402 به شرح زیر خواهد بود.

- محاسبه مالیات تکلیفی دندانپزشکان

- در برخی موارد دندانپزشک بدون داشتن قرارداد کار و صرفا با انعقاد قرارداد همکاری (مشارکتی و یا غیرمشارکتی) با یک کلینیک شخصی و یا مرکز درمانی همکاری مینماید؛ در این صورت مطابق جزء 1 بند ط تبصره 6 قانون بودجه 1402 کل کشور، مرکز مربوطه موظف به کسر 10% از حقالزحمه او تحت عنوان علیالحساب مالیات دندانپزشکان است.

مبلغ واریز شده از طریق سامانه پرداخت مالیات تکلیفی پزشکان و به نام پزشک مربوطه به حساب سازمان مالیاتی واریز میشود. برای مشاهده شیوه ثبت نام و پرداخت مالیات تکلیفی در سامانه پرداخت مالیات تکلیفی پزشکان کلیک کنید. - لازم است بدانید:

دقت کنید که پرداخت مالیات تکلیفی برای یک دندانپزشک از سوی مراکز درمانی، دندانپزشک مربوطه را از ارائه اظهارنامه مالیاتی (یا تکمیل فرم تبصره ماده 100 ق.م.م) معاف نمیکند. بلکه دندانپزشک به عنوان یک شخص حقیقی صاحب کسب و کار موظف به انجام تکالیف مالیاتی اشخاص حقیقی از جمله تسلیم اظهارنامه مالیاتی دندانپزشکان و پرداخت مالیات بر درآمد مشاغل دندانپزشکی است. - محاسبه مالیات بر درآمد مشاغل دندانپزشکی

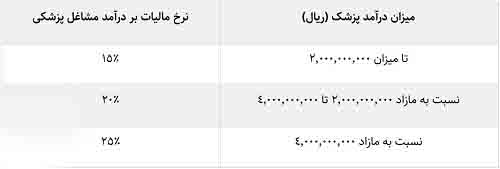

- بر اساس ماده 93 ق.م.م، کلیه دندانپزشکان و سایر فعالان در حوزه مشاغل و حرف دندانپزشکی، که در استخدام اشخاص دیگر نیستند، مشمول پرداخت مالیات بر درآمد مشاغل هستند. نرخ مالیات دندانپزشکان بر اساس نرخ ماده 131 قانون مالیاتهای مستقیم به شرح زیر محاسبه و مطالبه میشود:

- نحوه محاسبه مالیات کلینیک دندانپزشکی

- مالیات کلینیک دندانپزشکی در دو حالت قابل بررسی است:

- کلینیک دندانپزشکی با ماهیت شخص حقیقی

- کلینیک دندانپزشکی با ماهیت شخص حقوقی

- محاسبه مالیات کلینیک دندانپزشکی با ماهیت شخص حقیقی

- کلینیک دندانپزشکی با ماهیت شخص حقیقی در واقع همانند مطب یک دندانپزشک محسوب میشود؛ اما دندانپزشک صاحب کلینیک به دلیل نیاز به ارائه خدمات گوناگون، اقدام به همکاری با سایر دندانپزشکان مینماید. در این صورت پزشک موسس مطب (کلینیک) به عنوان شخص حقیقی بر اساس گروه مالیاتی شغلی خود، موظف به انجام تکالیف مالیاتی از قبیل ارائه اظهارنامه عملکرد و یا تکمیل فرم تبصره ماده 100 ق.م.م و پرداخت مالیات در مهلت مقرر (31 خرداد ماه سال بعد) است. محاسبه مالیات کلینیک دندانپزشکی، در این حالت بر اساس نرخ ماده 131 ق.م.م انجام میشود.

- محاسبه مالیات کلینیک دندانپزشکی با ماهیت شخص حقوقی

- در حالتی که اشخاص مختلفی اقدام به تاسیس یک شخصیت حقوقی برای ایجاد یک کلینیک دندانپزشکی نمایند، نماینده آنان موظف به انجام تکالیف مالیاتی شخص حقوقی نظیر ارائه اظهارنامه اشخاص حقوقی در مهلت مقرر (معمولا 31 تیر ماه سال بعد) خواهد بود. نرخ مالیات بر درآمد کلینیک دندانپزشکی در این حالت مطابق ماده 105 ق.م.م معادل 25% از سود یک ساله کلینیک است.

- معافیت های مالیات دندانپزشکان و کلینیکهای دندانپزشکی در سال 1402

- نوع و میزان معافیت مالیاتی دندانپزشکان بر اساس نحوه فعالیت آنها و همچنین حقیقی و یا حقوقی بودن ماهیت کلینیک دندانپزشکی متفاوت است.

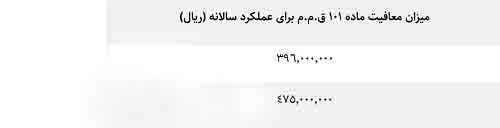

- معافیت ماده 101 برای مالیات مشاغل دندانپزشکی

- در صورتی که دندانپزشک شخص حقیقی باشد، مشمول استفاده از معافیت ماده 101 ق.م.م خواهد بود. معافیت ماده 101 مالیات دندانپزشکان 1402 بر اساس جدول زیر محاسبه میشود:

- دندانپزشکان مشمول مالیات مشاغل عبارتند از:

- اشخاصی که به صورت مستقل به ارائه خدمات بپردازند و یا کلینیک شخصی تاسیس نمایند

- اشخاصی که به واسطه قراردادهایی غیر از قرارداد کار، در مراکز درمانی مشغول فعالیت هستند

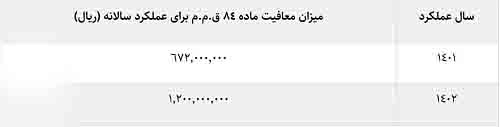

- معافیت ماده 84 برای مالیات حقوق دندانپزشکان

- در صورتی که دندانپزشک در استخدام مراکز درمانی و یا کلینیکهای دندانپزشکی (اعم از کلینیکهای شخصی و یا با ماهیت شخص حقوقی) باشد، مشمول معافیت مالیات حقوق به شرح زیر خواهند بود:

لازم است بدانید:

لازم است بدانید:- هر دندانپزشک به صورت انفرادی تنها میتواند از 1 معافیت مالیاتی موضوع ماده 101 در طول سال استفاده کند

- دندانپزشکانی که به صورت مشارکتی با اشخاص دیگر فعالیت میکنند، سالیانه قادر به استفاده از حداکثر از 2 معافیت مالیاتی خواهند بود.

- نحوه حسابداری کلینیک دندانپزشکی

- از آنجا که هدف از ایجاد کلینیکهای دندانپزشکی ارائه خدمات است، حسابداری کلینیک دندانپزشکی همانند حسابداری کلینیک پزشکی در گروه حسابداری خدماتی قرار میگیرد.

به این ترتیب، حسابداری کلینیک پزشکی و دندانپزشکی شامل موارد زیر است:

1- حسابداری درآمد و هزینه- ثبت درآمد ارائه خدمات

- ثبت هزینههای اقلام مصرفی از قبیل هزینههای عمومی و یا خدماتی

- 2- حسابداری داراییهای ثابت

- خرید تجهیزات پزشکی و دندانپزشکی جهت ارائه خدمات

- محاسبه و ثبت هزینه استهلاک سالیانه تجهیزات

- 3- حسابداری موجودی مواد و کالا و حسابداری انبار

- خرید قطعات مصرفی مورد نیاز حین ارائه خدمات

- ثبت اقلام مصرفی به عنوان هزینه

- ثبت اقلام باقیمانده به عنوان موجودی پایان دوره

- 4- تهیه و تنظیم صورتهای مالی اساسی

- ترازنامه

- صورت سود و زیان

- خلاصه سود و زیان

- 5- حسابداری حقوق و دستمزد و بیمه کارکنان

6- موارد مربوط به مالیات تکلیفی دندانپزشکان غیراستخدامی

7- موارد مربوط به سازمانهای بیمهگر

همچنین این اشخاص برای اجرای امور حسابداری دندانپزشکی و پزشکی خود، موظف به تهیه و نگهداری دفاتر و اسناد و مدارک خود بر اساس گروه شغلی خود هستند. - کلام آخر

محاسبه مالیات دندانپزشکان با توجه به خدماتی بودن این مشاغل، ساده به نظر میرسد؛ اما از آنجا که منابع درآمدی این قشر با توجه به نحوه فعالیت و همکاری با مراکز درمانی و بیمارستانها به شاخههای مختلفی تقسیم میشود، محاسبه مالیات آنان در کنار دقت و توجه فراوان، مستلزم کسب آموزش مالیات به صورت حرفهای و اطلاع از جدیدترین اخبار و بخشنامههای مالیاتی در حوزه پزشکی و دندانپزشکی است.

همچنین بهرهمندی از مشاوره مالیاتی اشخاص خبره میتواند امنیت درآمد دندانپزشکان عزیز را تضمین نماید. - تهیه شده در تیم تحریریه دندامین

دیدگاه خود را بنویسید